Zjišťování skutečného stavu jednotlivých druhů majetku a závazků, kontrola ocenění aktiv – opravné položky

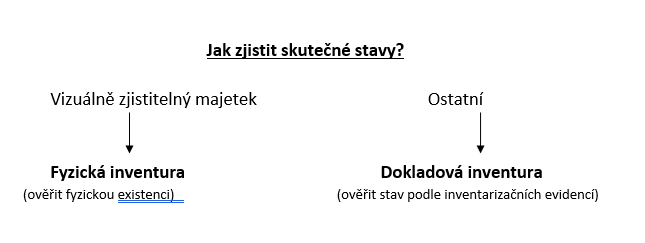

Zjišťování skutečného stavu

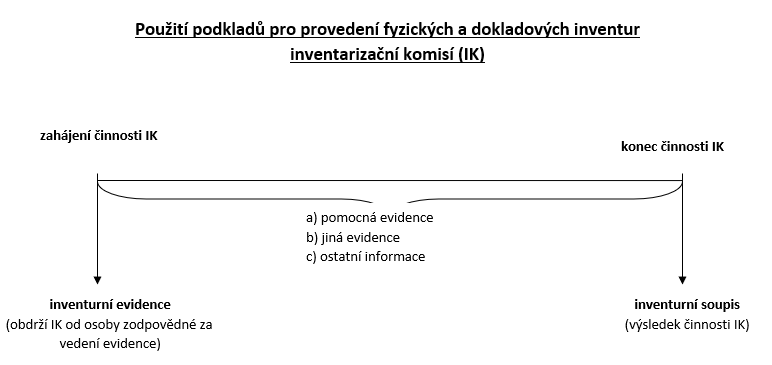

Inventarizační komise postupuje při zjišťování skutečného stavu tak, že fyzickou nebo dokladovou inventurou kontroluje údaje uvedené v připravených podkladech – v inventarizačních evidencích takto:

V první fázi kontroly je zjišťován soulad mezi účetním stavem a skutečným stavem zjištěným při fyzické inventuře ověřením existence formou, kterou odpovědný člen inventarizační komise do inventurní evidence zaznamená.

Ocenění majetku a závazků, ověření jejich správné výše

V inventurních soupisech je dle §30 odst. 2 písm. d) stanovena povinnost uvést ocenění majetku a závazků k okamžiku ukončení inventury.

Důležité povinnosti

Pro správné oceňování jsou v § 26 odst. 3 zákona o účetnictví stanoveny pouze účetním jednotkám vedoucím účetnictví v plném rozsahu tyto povinnosti:

- při oceňování ke konci rozvahového dne zahrnout jen zisky, které byly dosaženy,

- brát v úvahu všechna předvídatelná rizika a možné ztráty, které se týkají majetku a závazků a jsou jim známy do okamžiku sestavení účetní závěrky, jakož i všechna snížení hodnoty bez ohledu na to, zda je výsledkem hospodaření účetního období zisk nebo ztráta.

Kromě toho musí všechny účetní jednotky, tedy i p. o. s možností vést zjednodušenou formu účetnictví, při inventarizaci ověřit, zda není zjištěn rozdíl, který se týká jiných aktiv a jiných pasiv, včetně skutečností účtovaných na podrozvahových účtech.

Důležité!

Inventarizační komise by měla ověřit, zda i ocenění podrozvahových účtů v předpokládané výši odpovídá aktuální skutečnosti k 31.12.

Opravné položky

(neplatí pro p. o., které vedou účetnictví ve zjednodušeném rozsahu)

Opravné položky k dlouhodobému majetku

Upozornění

V § 65 odst. 2 vyhlášky č. 410/2009 Sb. je uvedeno velmi přísné kritérium pro vyhodnocení, zda musí být snížení hodnoty do účetních knih uplatněno: Za významné se považuje více než 20% snížení hodnoty tohoto majetku.

Osoba zodpovědná za majetek

V účetní jednotce musí být bez ohledu na proces inventarizace známo, kdo je osoba zodpovědná za majetek, a tím i za stanovení výše opravných položek ke každému předmětu účetnictví, ke kterému může být opravná položka vytvořena.

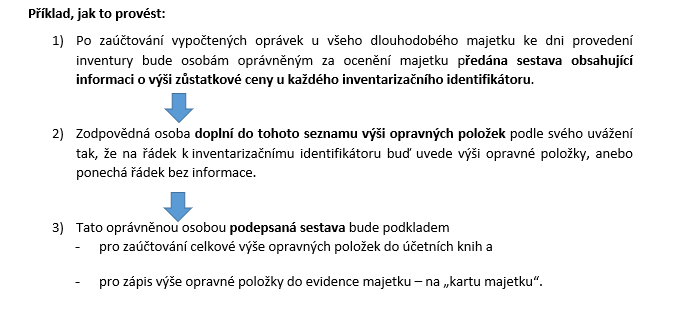

Aby mohla účetní jednotka stanovit, zda bude nutno zaúčtovat opravnou položku k majetku, který se odepisuje, musí znát jeho zůstatkovou cenu ke dni, ke kterému se inventura provádí, tj. k rozhodnému nebo k rozvahovému dni.

Osoba, která je zodpovědná za majetek, nebo ten, kdo bude určen jako osoba zodpovědná za věrné zobrazení majetku v rozvaze podle §25 odst. 3 ZoÚ, musí u každého majetku ověřit, zda k tomuto majetku navrhne vytvořit opravnou položku, nebo ne.

Důležité!

I rozhodnutí osoby zodpovědné za ocenění majetku, že opravná položka ke konkrétnímu majetku bude nulová, musí být uvedeno a odpovědnou osobou potvrzeno.

Důležité!

Každá účetní jednotka musí inventarizovat i zůstatky inventarizačních položek (účtů) opravných položek k majetku, který účetní jednotka eviduje v účetních knihách.

Proto člen inventarizační komise, který bude určen jako osoba odpovědná za zjištění skutečného stavu, musí ověřit, že výše opravné položky vytvořená k jednotlivým částem inventarizačních položek dlouhodobého majetku je správná a nebude v rámci prováděných inventur navrhovat zaúčtování v jiné výši. Na základě jeho úsudku vznikne, nebo nevznikne zúčtovatelný rozdíl.

Opravné položky k zásobám

V § 26 odst.1 ZoÚ je stanovena další povinnost pro správné provedení inventarizace zásob:

Důležité!

Pokud se při inventarizaci zásob zjistí, že jejich prodejní cena snížená o náklady spojené s prodejem je nižší než cena použitá pro jejich ocenění v účetnictví, zásoby se ocení v účetnictví a v účetní závěrce touto nižší cenou.

Snížení ocenění zásob v účetní závěrce musí být provedeno vytvořením opravné položky.

Inventarizační komise pro ověření správnosti vykázané výše zásob v účetní závěrce musí mít k dispozici informace o výši prodejní ceny a o výši skladové ceny u každé části inventarizačních položek zásob, ke kterým je možno tvořit opravné položky, tedy u účtů 112, 121, 122, 123, 132, 138.

Opravné položky k pohledávkám

V případě pohledávek se tvoří opravná položka ve výši 10 % za každých ukončených 90 dnů po splatnosti dané pohledávky.

Není chybou, pokud účetní jednotka v souladu se svými vnitřními předpisy vytvoří opravné položky vyšší, než by odpovídalo výpočtu podle předchozího odstavce.

Důležité!

Opravné položky však nelze tvořit ke všem účtům pohledávek. V §23 odst. 1 a 2 prováděcí vyhlášky č. 410/2009 Sb. jsou vyjmenovány položky rozvahy, ke kterým nesmí být vykázána korekce formou opravných položek.

Rezervy

(neplatí pro p. o., které vedou účetnictví ve zjednodušeném rozsahu)

Pro tvorbu rezerv nejsou na rozdíl od opravných položek v účetnictví nastaveny žádné limity ani jiná kritéria pro povinné zaúčtování.

Pokud nemá účetní jednotka povinnost tvořit rezervy podle jiných předpisů (například podle zákona o odpadech), je pouze na jejím uvážení, zda posoudí zjištěná rizika jako významná a rezervy zaúčtuje.

Upozornění

Podle Českého účetního standardu č. 706 bodu 3.11 musí inventarizační komise při inventarizaci rezerv posoudit alespoň jejich výši a odůvodněnost.

Ocenění závazků

Ocenění závazků a jejich zobrazení v rozvaze musí být předmětem ověření při dokladové inventuře.

Pokud inventarizační komise inventurou zjistí, že hodnota závazků je vyšší, popřípadě i nižší než jejich výše v účetnictví, uvedou se závazky v účetnictví a v účetní závěrce v tomto zjištěném ocenění.