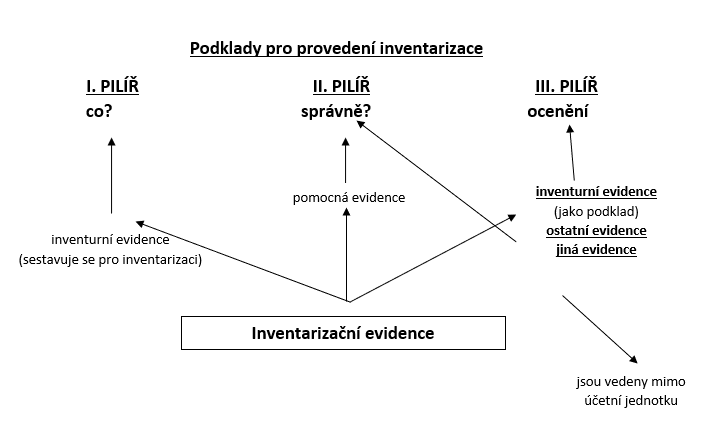

Podklady pro provádění inventur – inventarizační evidence

Pro naplnění těchto cílů musí účetní jednotka připravit inventarizačním komisím tyto podklady:

Druhy podkladů

Vyhláška zavádí speciální pojmy pro jednotlivé druhy podkladů využívaných při inventurách. Znáte je? Vyzkoušejte své znalosti!

Pro provedení dokladových inventur jsou povinné. Pro provedení fyzických inventur povinné nejsou, avšak velmi často pro usnadnění práce inventarizačních komisí jsou také k dispozici. Každou inventurní evidenci musí podepsat osoba, která ji sestavila a která zodpovídá za správnost a aktuálnost v ní uvedených údajů.

Inventurní evidence musí obsahovat takové údaje, aby z nich bylo možno prokazatelným způsobem sestavit inventurní soupis v rozsahu povinných údajů.

Součástí inventurní evidence musí být vždy:

- Analytický účet, jehož zůstatek se ověřuje.

- Inventarizační identifikátor pro jednoznačné určení ověřované části inventarizační položky.

- Ocenění každé části inventarizační položky.

- Součty a mezisoučty za analytické účty.

Navíc mohou inventurní evidence obsahovat i další informace k ověření správností v nich uvedených údajů, například datum splatnosti u pohledávek a závazků, datum zaplacení u záloh přijatých i poskytnutých.